こんにちは!

サラリーマン兼業投資家・高配当株スイングトレーダー

こま次郎です。

今回は、ファイナンシャルプランナー相談して、資産運用方針を振り返ったことを紹介します。

ファイナンシャルプランナーとの相談

経緯

人生で一度きりの買物と言われる比較的大きな買物をすることになったため、借金もすることになるため、ファイナンシャルプランナーに今後の収入と収支を計算してもらって、保有資産がどのように変化していくのか試算してもらいました。

相談結果

結果として、

● 今の就業状況が続くのであれば、今回の買物をして、

借金を返済していっても、保有資産は増加

● 今回の試算では資産運用での増加を見込んでいない

でした。

ということで、大きな買物をしました。

ファイナンシャルプランナーからの言葉で記憶に残ったこと

● 65歳までの節税を中心とした対策

● 65歳以降、収入がなくなった後を見据えた資産運用

● 個人年金保険控除をやった方がいい

● 妻のiDeCo利用した方が良い

個人年金保険控除については、以下の記事に書きました。

日本株式の投資比率が高いので、債券など分散投資をした方がいい

アメリカの金利が高いので米国債券がお薦め

そもそも今回のファイナンシャルプランナーによる収支計算では資産運用による増加を見込んでいません。一方、このままの給与水準が続けば、貯金は増えていく推定になっているので、資産運用の方針を改めて考えてみる機会になりました。

目標リターン 3%を改めて考えてみる

目標リターン3%

こま次郎の目標リターン3%については、勤め先の海外新規事業研修において、M&Aのコンサルタントの講義の時に、

あなたたち、資産運用していますか?

資産運用をせずに貯金をするのは機会損失ですよ。

資産運用の目標は3%で考えればよく、面倒であれば、S&P500インデックスに毎月投資すれば、目標を達成できる。

という話が出たのがきっかけです。

ざっくりポートフォリオ

こま次郎のざっくりとしたポートフォリオは、以下の通りで、FPさんの意見を聞いて、債権は始めてみました。

● 日本個別株|1420万円(現金含)

● 投資信託 |135万円 33333円/月

● 米国ETF|310万円 SPYD10口/月、VOO1口/月

● 債券 |30万円

インデックス投資は積立投資にしているので、毎月15万円程度積み立てていますが、その他は日本個別株の売買をしており、FPさんの言うとおり日本個別株の比率が高いのが実態です。

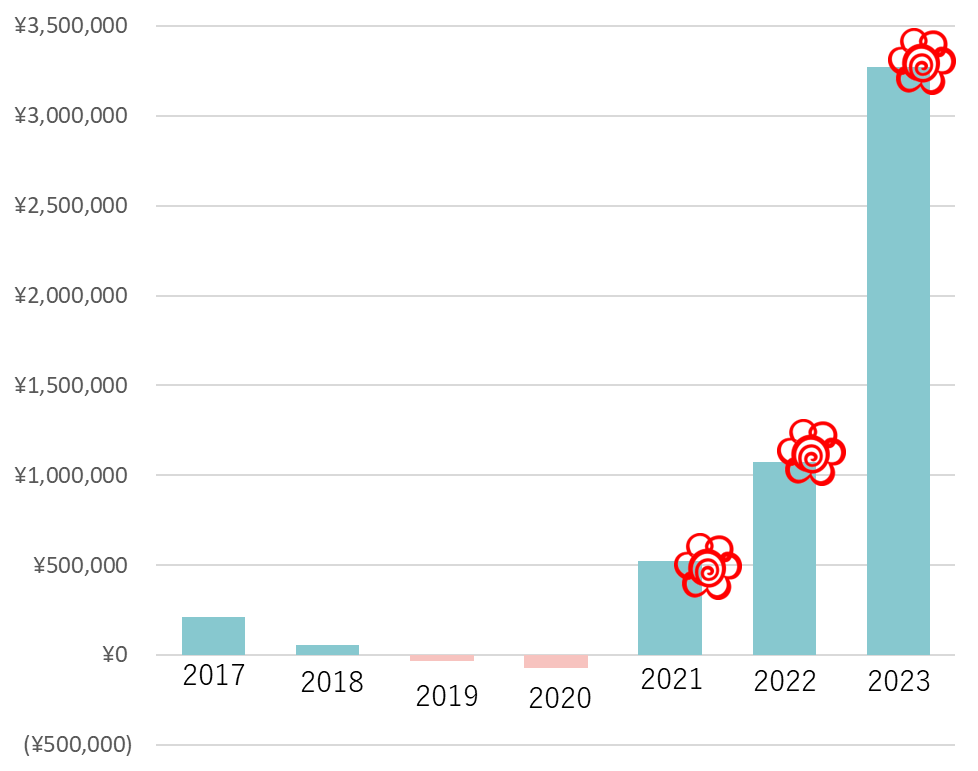

運用実績

こま次郎の運用実績は以下のグラフのとおり。

2023年は絶好調です。

何のために資産運用するのか

改めて、何のために資産運用するのかと考えると、資産運用が安定してきて、サイドFireができることが一番なのですが、このまま勤め先を変えないのであれば、相対的にリスクの高い資産を増やしても増えるだけなので、目標リターン3%を変えずに、もう少し相対的にリスクの低いものに投資をシフトしていく方が良さそうです。

S&P500やオールカントリー等のインデックス投資の比率を高めるのがよいのかなぁ。

J-REITも捨てがたい。

保有資産のポーロフォリオはより安定した銘柄にシフトすることにしますが、今回、ファイナンシャルプランナーから話を聞いて思ったのは、資産運用をしなくても今の就業状況で資産は増えていく、それであれば、資産運用で増やした資産は積極的に使え!ってことだと思うので、経済を回したいと思います。

コメント